အလုံးစုံမော်တော်ကား bearingဈေးကွက်:

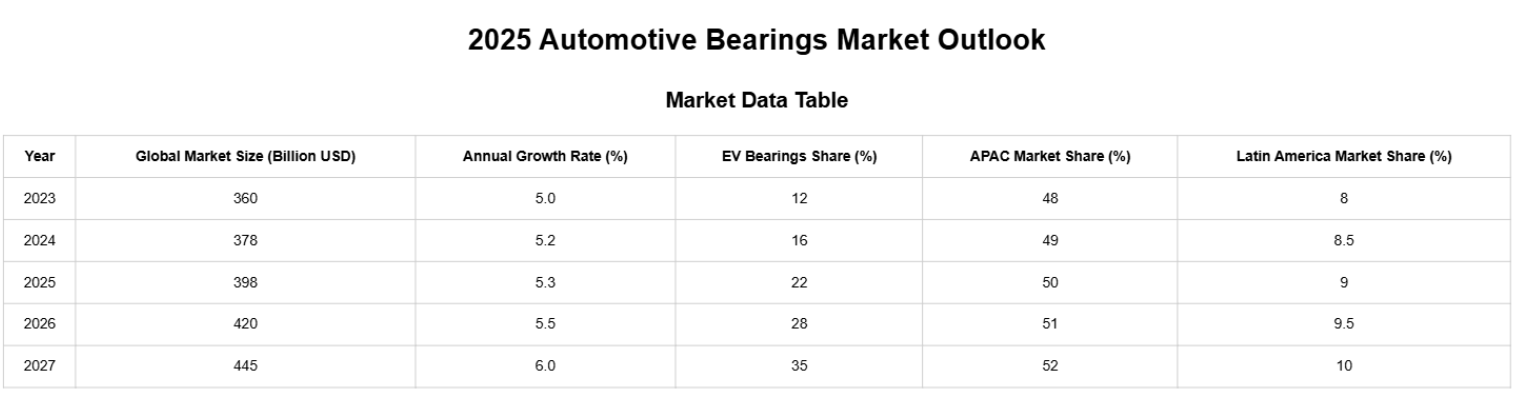

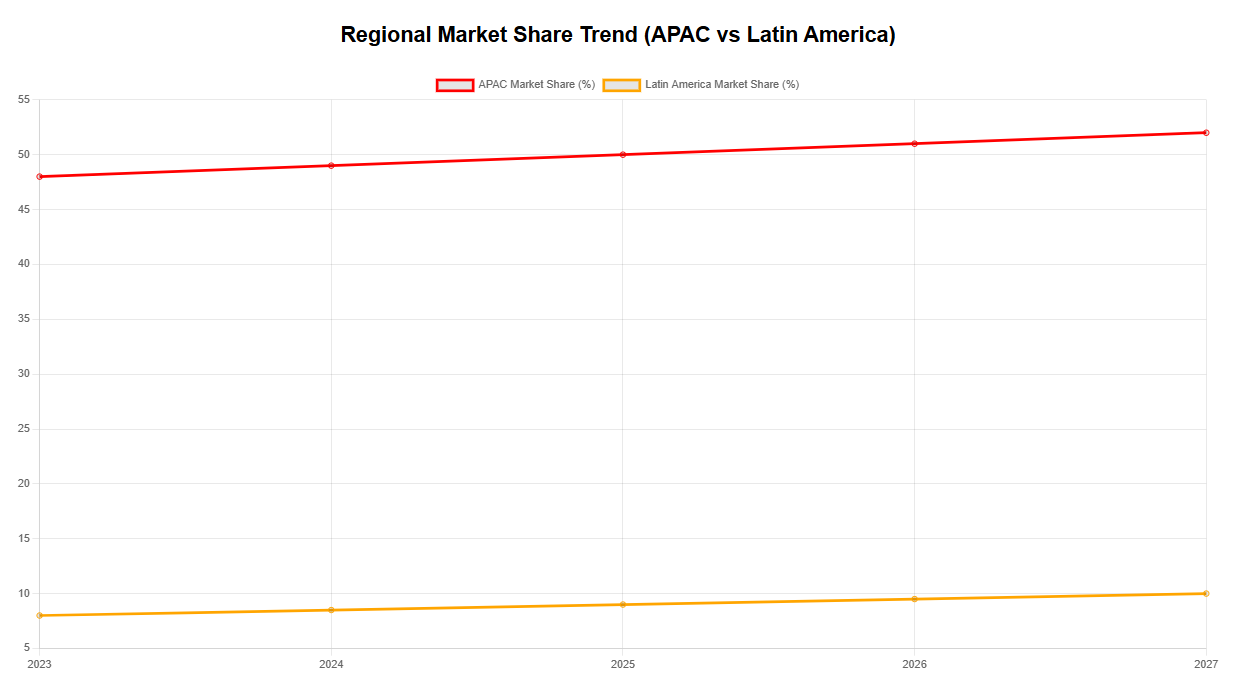

- ၂၀၂၅ မှ ၂၀၃၀ အထိ ခန့်မှန်းခြေအားဖြင့် ၄% CAGR; အာရှ-ပစိဖိတ်သည် အကြီးဆုံးနှင့် အလျင်မြန်ဆုံး ကြီးထွားလာသော ဒေသအဖြစ် ဆက်လက်တည်ရှိနေပါသည်။

ဘီးဗဟိုချက် ဝက်ဝံများ(စုစည်းမှုများ အပါအဝင်):

ဘီးဗဟိုချက် ဝက်ဝံများ၂၀၂၅ ခုနှစ်တွင် ကမ္ဘာလုံးဆိုင်ရာဈေးကွက်တန်ဖိုးသည် အမေရိကန်ဒေါ်လာ ၉.၅ မှ ၁၀.၅ ဘီလီယံအထိ ခန့်မှန်းထားပြီး ၂၀၃၀ ပြည့်နှစ်အထိ CAGR ၅ မှ ၇% အထိ ရှိမည်ဟု ခန့်မှန်းထားသည်။

- ဗဟိုယူနစ်(HBU): ၂၀၂၅ ခုနှစ်တွင် အမေရိကန်ဒေါ်လာ ၁.၂၉ ဘီလီယံခန့်ရှိပြီး ၂၀၃၃ ခုနှစ်အထိ CAGR ၈.၃% ရှိသည်။ အခြားလေ့လာမှုများက ၂၀၂၅ မှ ၂၀၃၃ ခုနှစ်အတွင်း CAGR ~၄.၈% ရှိမည်ဟု ခန့်မှန်းထားပြီး ၂၀၃၃ ခုနှစ်တွင် ဈေးကွက်တန်ဖိုး အမေရိကန်ဒေါ်လာ ၉ ဘီလီယံကျော်ရှိမည်ဟု ခန့်မှန်းထားသည် (မော်ဒယ်အမျိုးမျိုးအပေါ် အခြေခံ၍)။

- Aftermarket (ဘီးအချက်အချာ bearings): ၂၀၂၃ ခုနှစ်တွင် အမေရိကန်ဒေါ်လာ ၁.၁၁ ဘီလီယံ၊ ၂၀၂၅ ခုနှစ်တွင် အမေရိကန်ဒေါ်လာ ၁.၂ ဘီလီယံခန့်အထိ ရောက်ရှိရန် ခန့်မှန်းထားပြီး ရေရှည် CAGR ~၅% ရှိသည်။ အနာဂတ်စျေးကွက်ထိုးထွင်းသိမြင်မှုများ

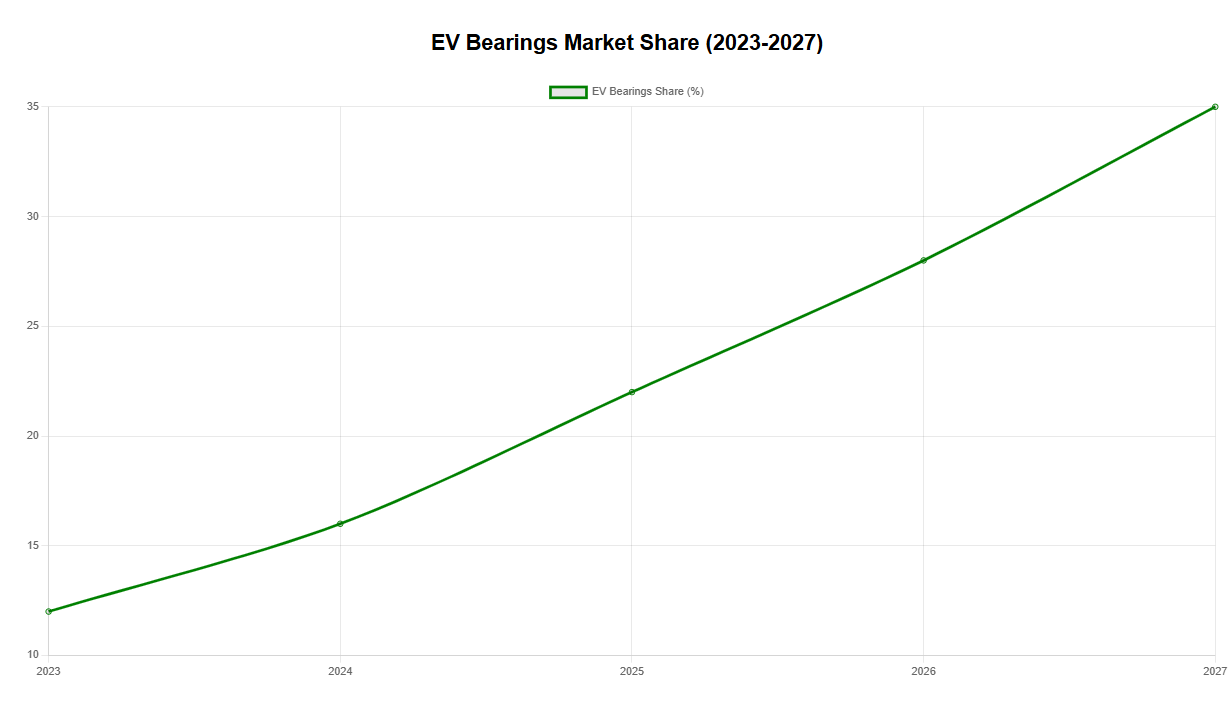

- လျှပ်စစ်ယာဉ်ဘယ်ရင်များ- ၂၀၂၄ ခုနှစ်တွင် ဒေါ်လာ ၂.၆၄ ဘီလီယံ၊ ၂၀၂၅ မှ ၂၀၃၄ အထိ ~၈.၇% CAGR ဖြင့် တိုးတက်မည်ဟု ခန့်မှန်းထားသည်။ အခြားရင်းမြစ်များက “အော်တိုမိုးတစ်လျှပ်စစ်ယာဉ်ဘယ်ရင်များ” အတွက် ~၁၂% (၂၀၂၅-၂၀၃၂) CAGR မြင့်မားမည်ဟု ခန့်မှန်းထားသည်။ ဆန့်ကျင်ဘက်အားဖြင့်၊ လောင်ကျွမ်းအင်ဂျင်များအတွက် ဘယ်ရင်များသည် သုညနီးပါးတိုးတက်မှုကို တွေ့မြင်ခဲ့ရသည် (~၀.၃% CAGR)။

ကိုးကားချက်အတွက်၊ ဘယ်ရင်အမျိုးအစားအားလုံး (အပါအဝင်)စက်မှုလုပ်ငန်းသုံး ဝက်ဝံများ) သည် ၂၀၂၃ ခုနှစ်တွင် အမေရိကန်ဒေါ်လာ ၁၂၁ ဘီလီယံအထိ ရောက်ရှိရန် ခန့်မှန်းထားပြီး ၂၀၃၀ ပြည့်နှစ်တွင် CAGR ~၉.၅% ရှိမည်ဟု ခန့်မှန်းထားသည်။ အခြားအစီရင်ခံစာများအရ ၂၀၂၄ မှ ၂၀၃၀ ပြည့်နှစ်အတွင်း ပိုမိုသင့်တင့်သော CAGR ~၆.၃% ရှိမည်ဟု ဖော်ပြသည်။

၂၀၂၅ ခုနှစ်အတွက် အဓိကခေတ်ရေစီးကြောင်းများနှင့် ခန့်မှန်းချက်များ

- ကြီးထွားမှုဖွဲ့စည်းပုံကွဲပြားခြင်း

- EV/Hybrid bearing များတွင် မြင့်မားသောတိုးတက်မှု- e-axles၊ မော်တာများနှင့် reducers များအတွက် မြန်နှုန်းမြင့်၊ ဆူညံသံနည်းပြီး သက်တမ်းရှည် bearing များအတွက် ၀ယ်လိုအား မြင့်တက်လာနေပြီး ceramic hybrids၊ ပွတ်တိုက်မှုနည်းသော အပေါ်ယံလွှာများနှင့် ဆူညံသံနည်းသော အဆီများသည် အဓိက ခွဲခြားမှုများ ဖြစ်လာပါသည်။ လောင်စာဆီယာဉ်နှင့် ဆက်စပ်သော bearing များ (ရိုးရာ clutch release bearing များကဲ့သို့) သည် ဥရောပနှင့် အမေရိကန်ပြည်ထောင်စုတွင် နှေးကွေးမှုကို ကြုံတွေ့နေရသော်လည်း အိန္ဒိယ၊ အရှေ့တောင်အာရှနှင့် လက်တင်အမေရိကတို့တွင် တည်ငြိမ်နေဆဲဖြစ်သည်။

- ဘီးဗဟိုချက် ဝက်ဝံများတည်ငြိမ်သော တိုးတက်မှုကို ကြုံတွေ့နေရသည်- ယာဉ်အသစ်တပ်ဆင်မှုများနှင့် aftermarket အစားထိုးမှုများကြောင့် မောင်းနှင်အားအဖြစ် HBU Gen3 ပေါင်းစပ်ထားသော သံလိုက် encoders/ABS သည် အဓိကအဖြစ် ဆက်လက်တည်ရှိနေပြီး ရိုးရာ tapered/deep groove ball အစားထိုးမှုများနှင့် နှိုင်းယှဉ်ပါက သာလွန်ကောင်းမွန်သော ယူနစ်စျေးနှုန်းနှင့် ထပ်ဆောင်းတန်ဖိုးကို ပေးဆောင်သည်။

- ဒေသတွင်း အခွင့်အလမ်း အပြောင်းအလဲ

အာရှပစိဖိတ် > မြောက်အမေရိက > ဥရောပ- အာရှပစိဖိတ်သည် အကြီးဆုံးနှင့် အလျင်မြန်ဆုံး ကြီးထွားလာသော ဈေးကွက်နှစ်ခုလုံးဖြစ်သည်။ ဥရောပသည် ၂၀၂၄-၂၀၂၅ ခုနှစ်တွင် ဖွဲ့စည်းပုံဆိုင်ရာ ချိန်ညှိမှုကာလသို့ ဝင်ရောက်လာမည်ဖြစ်ပြီး OEM များနှင့် Tier 1 ပေးသွင်းသူများအကြား ပိုမိုသိသာထင်ရှားသော ကျုံ့ဝင်မှုနှင့် အပိုပစ္စည်းများ မှာယူမှုများ၏ ပိုမိုထိန်းချုပ်နိုင်သော နှုန်းထားတို့ဖြင့် ဝင်ရောက်လာမည်ဖြစ်သည်။

- aftermarket (IAM) သည် မူရင်းပစ္စည်းကိရိယာ (OE) ဈေးကွက်ထက် ပိုမိုခံနိုင်ရည်ရှိသည်။

ထိပ်တန်းထုတ်လုပ်သူအချို့က ၂၀၂၅ ခုနှစ်တွင် မော်တော်ယာဉ်ထုတ်လုပ်မှု အနည်းငယ်ကျဆင်းခြင်း သို့မဟုတ် ပြားချပ်သွားမည်ဟု ခန့်မှန်းထားသည်။ သို့သော် မော်တော်ယာဉ်ပိုင်ဆိုင်မှု မြင့်မားခြင်းနှင့် လူဦးရေအိုမင်းလာခြင်းတို့က aftermarket bearing (အထူးသဖြင့် wheel hub bearing) အတွက် ခိုင်မာသောဝယ်လိုအားကို ပံ့ပိုးပေးသည်။တင်းအားထိန်းကိရိယာများ, နှင့် အလုပ်မလုပ်သူများ)။

- ပစ္စည်းနှင့် လုပ်ငန်းစဉ် အဆင့်မြှင့်တင်မှုများသည် ပရီမီယံအချက်တစ်ခု ဖြစ်လာနေသည်။

လမ်းညွှန်ချက်များ- ပိုမိုသန့်စင်သောသံမဏိ၊ ဟိုက်ဘရစ်ကြွေဘောလုံးများ၊ torque နည်းသောတံဆိပ်များ၊ အပူချိန်မြင့်/သက်တမ်းရှည်သောအဆီများနှင့် NVH-optimized raceway နှင့် cage ဒီဇိုင်းများကို အာရုံစိုက်ခြင်း။ EV များအတွက် မြန်နှုန်းမြင့်၊ ဆူညံသံနည်းပြီး ဆုံးရှုံးမှုနည်းသော ရောင်းချမှုအချက်များသည် ဈေးနှုန်းကွာဟချက်ကို ထိရောက်စွာ ကျယ်ပြန့်စေပါသည်။ (ခေတ်ရေစီးကြောင်းများစွာအပေါ်အခြေခံ၍ ပြည့်စုံသောနိဂုံးချုပ်ချက်)

- ဈေးနှုန်းနှင့် ကုန်ကျစရိတ်- သင့်တင့်သော ကျဆင်းမှုအပြီးတွင် တည်ငြိမ်နေ

၂၀၂၁-၂၀၂၃ ခုနှစ်၏ မြင့်မားသော မတည်ငြိမ်မှုမှ အထက်ပိုင်းသံမဏိဈေးနှုန်းများနှင့် သင်္ဘောတင်ဈေးနှုန်းများ ကျဆင်းလာမည်ဟု မျှော်လင့်ရသည်။ ၂၀၂၄-၂၀၂၅ ခုနှစ်တွင် တည်ငြိမ်သော ပို့ဆောင်ချိန်နှင့် တသမတ်တည်းရှိသော အရည်အသွေးကို ပိုမိုအာရုံစိုက်လာမည်ဖြစ်သည်။ ဝယ်ယူသူများသည် PPAP/ခြေရာခံနိုင်မှုနှင့် ပျက်ကွက်မှု ခွဲခြမ်းစိတ်ဖြာနိုင်စွမ်းများအတွက် လိုအပ်ချက်များလည်း တိုးလာမည်ဖြစ်သည်။ (အများပြည်သူဆိုင်ရာ ဘဏ္ဍာရေးအစီရင်ခံစာများနှင့် ဝယ်ယူသူတုံ့ပြန်ချက်အပေါ် အခြေခံ၍ စက်မှုလုပ်ငန်း သဘောတူညီချက်)

TP၎င်း၏ ထုတ်ကုန်အစုစုကို ထိန်းသိမ်း/တိုးချဲ့သည်- လူကြိုက်များသော HBU Gen2/Gen3 မော်ဒယ်များ (ပစ်ကပ်)ထရပ်ကားများ၊ အပေါ့စားထရပ်ကားများနှင့် အဓိက ခရီးသည်တင်ကားပလက်ဖောင်းများ)၊ စီးပွားဖြစ်ယာဉ်များချွန်ထက်သော ရိုလာများ/ဘီးအဆုံးပြုပြင်ရေးပစ္စည်းများ၊ နှင့် tensioner/idler pulley နှင့်တင်းအားထိန်းကိရိယာစုစည်းမှုများဤ portfolio သည် ဒေသအမျိုးမျိုးရှိ ဖောက်သည်များအား လူကြိုက်များသော ထုတ်ကုန်မော်ဒယ်များကို ပံ့ပိုးပေးပါသည်။

အနာဂတ်ခေတ်ရေစီးကြောင်းများ

EV Bearing အထူးပြုခြင်း- လျှပ်စစ်မော်တာများ၊ လျှော့ချရေးဂီယာဘောက်စ်များနှင့် မြန်နှုန်းမြင့်အသုံးချမှုများအတွက် အထူးဒီဇိုင်းထုတ်ထားသော bearing များ ဖွံ့ဖြိုးတိုးတက်လာခြင်းသည် အဓိကတိုးတက်မှုအချက်တစ်ခု ဖြစ်လာလိမ့်မည်။

နောက်ဆက်တွဲဈေးကွက် အခွင့်အလမ်းများ- ကမ္ဘာလုံးဆိုင်ရာ ယာဉ်ပိုင်ဆိုင်မှုအခြေခံသည် အထူးသဖြင့် လက်တင်အမေရိက၊ အာဖရိကနှင့် အရှေ့တောင်အာရှတို့တွင် ဆက်လက်တိုးချဲ့နေပြီး နောက်ဆက်တွဲဈေးကွက် အစားထိုးမှု ဝယ်လိုအား မြင့်မားလာစေသည်။

ရေရှည်တည်တံ့ခိုင်မြဲမှုနှင့် စိမ်းလန်းသောထုတ်လုပ်မှု- ကာဗွန်နည်းပါးသော၊ ပြန်လည်အသုံးပြုနိုင်သော နှင့် စွမ်းအင်ချွေတာသော ဝက်ရင်ထုတ်လုပ်မှုသည် ထုတ်လုပ်သူများအတွက် အဓိကယှဉ်ပြိုင်နိုင်စွမ်းအားသာချက်တစ်ခု ဖြစ်လာလိမ့်မည်။

နောက်ထပ်အကြောင်းဝန်ရိုးထုတ်ကုန်များနှင့်နည်းပညာဆိုင်ရာ ဖြေရှင်းချက်ကြိုဆိုဧည့်ခံပွဲwww.tp-sh.com

ဆက်သွယ်ရန် info@tp-sh.com

ပို့စ်တင်ချိန်: ၂၀၂၅ ခုနှစ်၊ စက်တင်ဘာလ ၄ ရက်